Общая оборачиваемость капитала. Коэффициент оборачиваемости собственного капитала и другие показатели оценки деловой активности организации

EВ статье мы рассмотрим коэффициент оборачиваемости собственного капитала, формулу и пример анализа его динамики на для предприятия.

Коэффициент оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала (англ. Equity Turnover ) – показатель характеризующий скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия.

Показатель оборачиваемости собственного капитала используется для оценки различных аспектов функционирования предприятия:

- Коммерческий – эффективность системы продаж;

- Финансовый – зависимость от заемных средств предприятия;

- Экономический – интенсивность использования собственного капитала.

Формула расчета коэффициента оборачиваемости собственного капитала

Высокие значения коэффициента оборачиваемости собственного капитала достигаются из-за увеличения выручки от продаж, и как правило, это происходит из-за большой доли прибыли полученной за счет использования заемных средств. В результате, в долгосрочной перспективе это может подорвать финансовую устойчивость и независимость предприятия от внешних источников финансирования. Низкие значения показателя отражают, то что собственный капитал предприятия недостаточно эффективно используется.

Данный показатель относится к группе коэффициентов деловой активности и для него не существует однозначно принятого нормативного значения. Каждое предприятие должно проводить анализ изменения показателя в динамике, сопоставить его со среднеотраслевыми индексами и отслеживать факторы, формирующие его значение.

Пример расчета коэффициент оборачиваемости собственного капитала для ОАО «Аэрофлот»

Рассмотрим пример анализа показателя оборачиваемости в динамики для предприятия ОАО «Аэрофлот» за период с 2002 по 2010 года и изменение по отрасли «Деятельность воздушного транспорта, подчиняющегося расписанию»(данные компаний объединены по единому коду ОКВЭД). В таблице ниже показано их изменения.

|

Наименование показателя |

2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Коэффициент оборачиваемости собственного капитала ОАО «Аэфрофлот» | 6.94 | 5.08 | 4.1 | 3.39 | 3.01 | 2.7 | 2.99 | 2.72 | 3.09 |

| Коэффициент оборачиваемости собственного капитала по отрасли | 3.7 | 3.9 | 4.2 | 4.6 | 4.5 | 5.4 | 9.2 | 16.2 |

На рисунке ниже представлен график динамики уровня оборачиваемости. Можно заметить, что данный показатель, несмотря на снижение до 2006 года, устойчив. Это показывает, что система продаж предприятия стабильна, и позволяет эффективно задействовать собственные средства в формировании выручки от продаж. В тоже время, оборачиваемость капитала в аналогичных компаниях отрасли, начиная с 2004 года выше.

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

В статье мы рассмотрим оборачиваемость оборотного капитала, как один из важнейших показателей оценки финансового состояния предприятия.

Оборачиваемость оборотного капитала

Оборачиваемость оборотного капитала (англ. Turnover Working Capital ) – показатель, относящийся к компании, и характеризующий интенсивность использования оборотных средств (активов) предприятия/бизнеса. Другими словами, отражает скорость преобразования оборотного капитала в денежные средства в течение отчетного периода (на практике: год, квартал).

Формула расчета оборачиваемости оборотного капитала по балансу

Коэффициент оборачиваемости оборотного капитала (аналог: коэффициент оборачиваемости основных средств, К оок ) – представляет отношение выручки от продаж к среднему размеру оборотного капитала.

Экономический смысл данного коэффициента – это оценка результативности вложения средств в оборотный капитал, то есть, как оборотные средства влияют на размер выручки от продаж. Формула расчета показателя оборачиваемости оборотного капитала по балансу следующая:

На практике анализ оборачиваемости дополняют коэффициентом закрепления оборотных средств.

Коэффициент закрепления оборотных средств

– показывает величину прибыли приходящейся на единицу оборотных средств. Формула расчета обратно пропорциональна коэффициенту оборачиваемости оборотного капитала и имеет следующий вид:

– показывает длительность (продолжительность) оборота оборотных средств, выражается в количестве дней необходимых для окупаемости оборотного капитала. Формула расчета периода оборота оборотного капитала следующая:

Анализ оборачиваемости оборотного капитала. Нормативы

Чем выше значение коэффициента оборачиваемости оборотного капитала, тем выше качество управления оборотными средствами на предприятии. В финансовой практике не существует единого общепринятого значения данного показателя, анализ необходимо проводить в динамике и в сопоставлении с аналогичными предприятиями отрасли. В таблице ниже представлены различные виды анализа оборачиваемости.

| Значение показателя | Анализ показателя |

| К оок ↗ T оок ↘ | Повышающая динамика роста коэффициент оборачиваемости оборотного капитала (снижение периода оборота) показывает увеличение эффективности использования основных средств предприятия и повышение финансовой устойчивости. |

| К оок ↘ T оок ↗ | Понижательная динамика изменения коэффициента оборачиваемости оборотного капитала (увеличение период оборота) показывает ухудшение результативности использования основных средств на предприятии. В перспективе это может привести к снижению финансовой устойчивости. |

| К оок > К * оок | Коэффициент оборачиваемости оборотного капитала выше, чем среднеотраслевые значения (К * оок) показывает повышение конкурентоспособности предприятия и увеличение финансовой устойчивости. |

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

Резюме

Оборачиваемость оборотного капитала является важнейшим показателем деловой активности предприятия и его динамика напрямую отражает финансовую устойчивость предприятия в долгосрочной перспективе.

Под оборачиваемостью капитала понимается скорость прохождения средствами отдельных стадий производства и обращения. Оборачиваемость капитала характеризуют двумя основными показателями:

1. Коб = В/А - оборачиваемость активов в оборотах (коэффициент оборачиваемости

где, А - среднегодовая стоимость активов (всего капитала); В - выручка за анализируемый период (год).

Kоб - показывает, сколько оборотов за анализируемый период (год) делают средства, вложенные в имущество предприятия. Если Коб растет, то деловая активность повышается.

2. Dоб = Т / Коб (дней) - длительность одного оборота.

где, T - продолжительность (в календарных днях) анализируемого периода.

Между оборачиваемостью и финансовым результатом существует глубокая взаимосвязь: чем выше скорость обращения капитала, тем более высокий финансовый результат (прибыль) получит компания. В свою очередь, это означает рост деловой активности предприятия.

Анализ составляющих капитала, в том числе оборотных и внеоборотных активов, позволяет выявить причины наметившихся тенденций в оборачиваемости всего капитала.

Оборачиваемость капитала оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала при прочих равных условиях отражает повышение производственно-технического потенциала предприятия. Для более подробного анализа можно рассчитать дополнительные показатели оборачиваемости, дающие наиболее обобщенное представление о хозяйственной активности предприятия.

Оборачиваемость основных средств представляет собой фондоотдачу, т.е., характеризует эффективность использования основных производственных средств (фондов) предприятия за период. Рассчитывается делением объема чистой выручки от реализации на среднюю за период величину основных средств по их остаточной стоимости.

КОС = В / ОСср

Коэффициент оборачиваемости собственного капитала рассчитывается по формуле, где числитель - чистая выручка от реализации, знаменатель - средний за период объем собственного капитала.

КСК = В / СКср

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода. Оборачиваемость инвестированного капитала - показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе - чистая выручка от реализации, в знаменателе - средняя за период величина инвестированного капитала.

КИК = В / ИКср

Значения этого коэффициента полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала. Скорость оборота перманентного капитала определяет коэффициент, полученный делением объема чистой выручки от реализации на среднюю за период величину перманентного капитала.

КПК = В / ПКср

Этот коэффициент показывает, насколько быстро оборачивается капитал, находящийся в долгосрочном пользовании у предприятия. Суть значений этого коэффициента схожа с показателем оборачиваемости собственного капитала с той лишь разностью, что при анализе этого коэффициента необходимо учитывать влияние долгосрочных обязательств компании. Оборачиваемость функционирующего капитала рассчитывается по формуле, где числитель - чистая выручка от реализации, в знаменателе - средняя за период величина функционирующего капитала.

КФК = В / ФКср

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности.

Таблица 7 Показатели оборачиваемости капитала и активов предприятия

|

Наименование показателя |

Порядок расчета (коды строк) |

Значение |

Изменение |

|||||||||||||||||||||||||||||||||||||||

|

За прошлый год |

за отчетный год |

|||||||||||||||||||||||||||||||||||||||||

|

Оборот (выручка) за год, тыс. руб. |

строка 2110 отчета о прибылях и убытках |

|||||||||||||||||||||||||||||||||||||||||

|

Среднегодовая величина совокупного капитала, тыс. руб. |

Строка 1700 |

|||||||||||||||||||||||||||||||||||||||||

|

Коэффициент оборачиваемости совокупного капитала |

В / СовКср.г = = В / ((СовКн.г + СовКк.г) / 2) |

|||||||||||||||||||||||||||||||||||||||||

|

Продолжительность одного оборота совокупного капитала, дн. |

360 СовКср.г / В |

|||||||||||||||||||||||||||||||||||||||||

|

Среднегодовая величина собственного капитала, тыс. руб. |

Строка 1490 |

|||||||||||||||||||||||||||||||||||||||||

|

Коэффициент оборачиваемости собственного капитала |

В / СКср.г |

|||||||||||||||||||||||||||||||||||||||||

|

Продолжительность одного оборота собственного капитала, дн. |

360 СКср.г / В |

|||||||||||||||||||||||||||||||||||||||||

|

Среднегодовая величина заемного капитала, тыс. руб. |

Строка 1690 |

|||||||||||||||||||||||||||||||||||||||||

|

Коэффициент оборачиваемости заемного капитала |

В / ЗКср.г |

|||||||||||||||||||||||||||||||||||||||||

|

Продолжительность одного оборота заемного капитала, дн. |

360 ЗКср.г / В |

|||||||||||||||||||||||||||||||||||||||||

|

Среднегодовая величина оборотных активов, тыс. руб. |

Рациональное использование постоянно возрастающих основных средств стало в настоящее время одним из решающих факторов повышения экономической эффективности предприятия. Поэтому предприятия уделяют достаточное внимание процессу бухгалтерского учета, оценки и экономическому анализу формирования и использования основных средств. Значение экономического анализа в процессе формирования и использования основных фондов предприятия заключается в предоставлении руководству предприятия полной и точной информации о наличии, техническом состоянии и эффективности использования его основных средств в процессе финансово-хозяйственной деятельности. Экономический анализ позволяет определить достигнутый уровень материально-технической базы производственного процесса, перспективы развития предприятия, возможные направления роста фондоотдачи основных фондов, а в том числе прибыли и рентабельности финансово-хозяйственной деятельности. Кроме того, итоговым результатом экономического анализа основных фондов предприятия является разработка рекомендаций по совершенствованию эффективности использования производственного оборудования предприятия. Таблица 12 Показатели структуры и технического состояния основных фондов (основных средств)

По данным таблицы 12 можно сделать вывод о том, что в отчетном периоде в целом наблюдается увеличение стоимости основных средств на 142014 тыс. руб. На конец отчетного периода первоначальная стоимость активной части основных средств составила 258519 тыс. руб., что на 87374 тыс. руб. больше по сравнению с началом года. Доля активной части основных фондов в отчетном году незначительно увеличилась на 0,02. Для характеристики технического состояния основных фондов рассчитываются коэффициенты годности и износа: коэффициент износа, показывает долю начисленного износа в первоначальной стоимости основных фондов на соответствующую дату; коэффициент годности, определяется как частное от деления остаточной стоимости основных фондов и первоначальной стоимости основных фондов. Анализ технического состояния основных фондов проводится по сравнению с прошлым годом или началом отчетного периода. Кроме того, расчетные данные показателей технического уровня производственной деятельности ЗАО «Белгородский экспериментальный завод рыбных комбикормов» позволяют отметить:

|

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

- оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов);

- оборачиваемость запасов (отношение годовой себестоимости к средней за год стоимости запасов);

- оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности);

- оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности);

- оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия);

- оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации).

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год "оборачиваются" 3 раза).

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность. Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях – ниже. При этом значение оборачиваемости нельзя считать показателем эффективности работы организации, судить о ее прибыльности. Тем не менее, сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Кроме коэффициента оборачиваемости, оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у организации активов).

Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

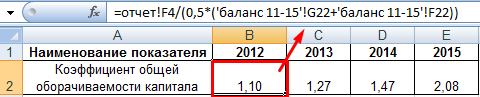

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.